新経済連盟がレバレッジ2倍規制案に意見書を提出

- 仮想通貨関連

- 規制

- 2020.02.19.

- ニュース

- 新経済連盟がレバレッジ2倍規制案に意見書を提出

2020年2月15日のニュース記事「仮想通貨メディアがレバレッジ2倍に見直し署名呼びかけ」でご説明したように、金融庁は「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律」に対するパブリックコメントを求めていました。

このパブリックコメントの募集期間は2020年2月13日まででしたが、改正法案には仮想通貨デリバディブ取引のレバレッジ2倍規制が盛り込まれているため、どのような内容の意見が提出されていたのか気になるところでしょう。

そんな中、新経済連盟がパブリックコメントに対する意見書を提出していたことを発表しました。

この意見書の中にはもちろんレバレッジ2倍規制に対する意見も含まれています。

いったいどのような意見を提出したのでしょうか。

また今後、日本でのレバレッジ規制はどのようになるのでしょう。

このことについて、詳しくご説明しましょう。

新経済連盟がパブリックコメントに意見書提出

今後の日本の発展に不可欠である新産業をより発展させるため、政策提言や会員への情報提供、会員同士の相互交流をおこなっている新経済連盟(略称:新経連)が、金融庁がパブリックコメントを募集していた「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律」に意見書を提出していたことを発表しました。

画像引用:JANE

新経連の提出した意見書はSTOに関しての意見が2つと、仮想通貨デリバディブに関しての意見が2つ記述されています。

なお、本記事では仮想通貨デリバディブに関して特に重点的にご説明させていただきます。

STOに関する意見について

STO(セキュリティ・トークン・オファリングの略)はプロジェクトのための資金調達方法のひとつで、セキュリティトークンを発行して、これを投資家に販売することで資金を集めるものです。

このSTOに関連した意見として、2つの意見が提出されています。

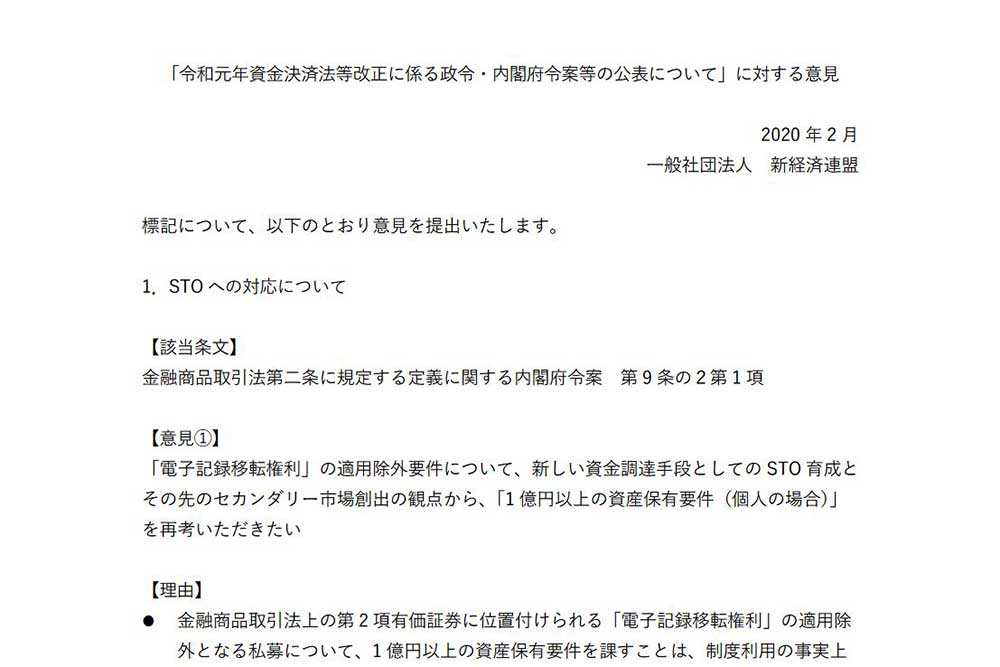

まず1つが「電子記録移転権利」の適用除外要件に関するもので、意見書内では以下のように記述されています。

「電子記録移転権利」の適用除外要件について、新しい資金調達手段としてのSTO育成とその先のセカンダリー市場創出の観点から、「1億円以上の資産保有要件(個人の場合)」を再考いただきたい

現在の私募制度では資産保有要件なしとなっているにもかかわらず、非常に高すぎるハードルが設けられることになってしまいます。

さらに、デジタル化によって流動性を増加させることは可能であり、譲渡時の承諾でリスク低減が問題なくできていると指摘しています。

もう1つはSTOの制度設計についてであり、これは既に新経連が要望書を提出していること、そして米国で実施されている証券規制等のようなバランスの取れたものにして欲しいと述べています。

仮想通貨デリバディブについて

仮想通貨デリバディブに関する意見も2つ記述されています。

1つは金融商品取引業者の市場リスクや取引先リスク、そして基礎的リスクのそれぞれの相当額算出法に関する指摘です。

リスクウェイトはコモディティであるWTI原油先物などでも18%にとどめられているにもかかわらず、ビットコインは100%になっています。

しかもWTI原油先物とビットコインのボラティリティはほぼ変わらないのに、あまりにもリスクウェイトを高く設定しすぎだと指摘しています。

そしてもう1つが本記事を読んでいる方が最も興味を抱いている、レバレッジ規制を一律に2倍にすることに関してです。

このことに対する意見は以下のように記述されています。

個人顧客に対する「約定時必要預託額」と「維持必要預託額」が取引額に「百分の五十を乗じた」額とされている点(暗号資産の種類によらずレバレッジ倍率2倍)について、現行自主規制水準の100分の25(4倍)か、暗号資産の種類ごとの設定など、リスクに応じた細やかな設定にすべき

この意見を要約すると、仮想通貨デリバディブのレバレッジは現行の4倍にとどめるか、もしくは通貨ごとにリスクを計算して、それに応じてレバレッジを決めるべきだとしています。

レバレッジ2倍への意見の理由

上記の意見を主張している理由として新経連が挙げているのは、仮想通貨にも多くの種類があり、例えばビットコインとイーサリアムなどのアルトコインではボラティリティの大きさが違う点です。

ボラティリティの大きさが違うものに対して、同じレバレッジ2倍という規制の枠を設けることは、トレーダーが海外事業者(BybitやBitMexなど)に流れる原因になると主張しています。

また海外事業者にトレーダーが流れてしまうと、日本の仮想通貨市場の流動性が悪くなり、結果的にボラティリティが高くなってしまうことで、投機性が高まってしまうとしています。

それゆえに、日本の経済や仮想通貨業界全体の動向を見ながら、細かなレバレッジ設定をして欲しい旨が述べられています。

画像引用:JANE Public comment

日本のレバレッジは良くて4倍か

金融庁のパブリックコメント募集に対して、新経連が提出した意見書の内容は上記のようなものでした。

他の人や組織から意見書が出されたのか、また他にどういう意見書が出ていたのかは分かりませんが、新経連の意見書は分かりやすく、ポイントを的確に絞って意見を述べていますので、金融庁としても考慮する余地はあるものと考えられます。

しかし新経連もレバレッジは4倍か、もしくは通貨ごとにレバレッジを決めるべきと述べています。

これは、レバレッジは現状のままの4倍で良いと認めてしまっていることになります。

つまり金融庁の法改正の根底になる、高いレバレッジはトレーダーのリスクを高めるとする考え方を認めていることになるわけです。

また金融庁が新経連の意見を参考にして、通貨ごとにレバレッジを決めたとしても、ビットコインのレバレッジが10倍や15倍などに増える可能性はほぼありません。

つまり日本の仮想通貨FXにおけるビットコインのレバレッジは良くて4倍、悪くすれば2倍にまで下げられる可能性があるということになります。

まとめ

金融庁のパブリックコメントに対する発表を待たねば、最終的にレバレッジがどうなるかは分かりませんが、報道されている新経連の意見書を見る限りでは、日本の仮想通貨FXは魅力に乏しいものになりつつあります。

現状のJVCEAが定めた自主規制4倍そのものを見直す契機になるかとも思われましたが、日本では仮想通貨FXそのものに対する考え方があまりにも保守的過ぎ、発展する可能性は低いといわざるを得ません。

さらに、ゼロカットシステムの導入も金融商品取引法によって困難です。

日本の仮想通貨FXはレバレッジも低く、しかも追証が必要になるケースまであります。

Bybitなどの海外の仮想通貨FX事業者ならレバレッジは最高100倍で、さらに追証も必要ありません。

日本の仮想通貨FX事業者に固執するべきではない時代が来たのかもしれません。