日本の仮想通貨に対する課税制度の問題点とは?

- 税金

- 2019.05.06.

- 仮想通貨FXブログ

- 日本の仮想通貨に対する課税制度の問題点とは?

仮想通貨をめぐる税制は、まだまだ発展途上と言われています。

2017年7月に改正資金決済法が施行されて以来、仮想通貨の財産的価値は認められたものの、日本円と変わらない扱いになっているかといえば、まだまだ改善点が多々ある状況です。

現在、仮想通貨取引による差益が出た場合、それは雑所得とみなされます。

理論上、最高税率は55%という高額なもので、これを受け入れられる人は少ないでしょう。

これに対して、株式投資・投資信託・FXといったジャンルでは、分離課税が適用されています。

税率はおよそ20%で、雑所得の半分以下の税率です。

同じ通貨を扱う取引でありながら、これといった明確な理由もなく、仮想通貨取引による利益は雑所得扱いされています。

国税庁によるこのような区分は、仮想通貨の利用者から見れば、疑問が残る対応となったでしょう。

仮想通貨の識者が国税庁にいたならば、日本円や米ドルと同じように扱うことを提言したかもしれません。

しかし、残念ながら仮想通貨は未だ「正当な通貨」として日本では認められていないことを、世にはっきりと示す形になってしまいました。

このほかにも、日本の仮想通貨に対する課税制度には、種々の問題が山積しています。

今回は、日本国内における「仮想通貨への課税制度」の問題点について考察していきます。

日本円の価値をベースにした税制

仮想通貨にどう課税するのかを国税庁が示した見解として、2017年12月に公表された「仮想通貨に関する所得の計算方法等について(情報)」という資料があります。

その中には、普段日本円で生活している日本人にとっては、首をかしげるような解釈が多数表記されていました。

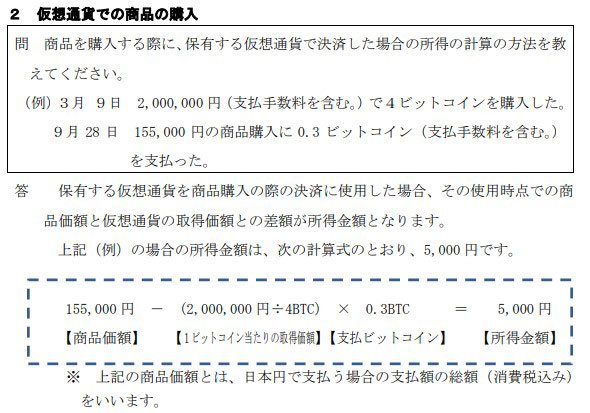

もっとも仮想通貨利用者に混乱を与えたのは、仮想通貨で何か商品を購入した際に、その都度利確が必要だという解釈です。

上の例を見ると、仮想通貨で商品を購入した段階で差益が出た場合、その分が所得扱いされるというものです。

日本円を基準として考えた場合は確かにプラスにはなっていますが、これを買い物の都度計算するというのは、全く現実的ではありません。

この内容を米ドルにあてはめてみると、以下のようになります。

X年4月1日に日本円でも米ドルでも買い物ができる、外資系の家電量販店に行って冷蔵庫を購入したとします。

日本円で30,000円ですが、米ドルでは290ドルだったとしましょう。

このとき利用した日本円は、3月31日に海外旅行から帰って来て両替したもので、当時のレートでは30,000円=300ドルだったものとします。

つまり、上記の例を適用すると、ドルの価値は上がったので10ドル分の差益が発生しているから、差益となるおよそ1,000円分は所得として換算しますということになるわけです。

もちろん、このような例がありえないというのは、多くの方が分かるでしょう。

ところが仮想通貨になると、なぜか全ての経済活動が投資対象扱いされ、先に挙げた例のような考え方になってしまうのです。

少額決済でも計算しなければならないことの面倒さ

仮想通貨に対し、日本としてはどのようなスタンスなのでしょうか。

仮想通貨取引所が数多く存在していることから、少なくとも認めない姿勢を打ち出しているわけではないようです。

しかし、もし世界的な通貨としての流通を考えるなら、やはり普段の使い勝手は確保すべきでしょう。

投資目的で仮想通貨のやり取りを行った分に対して税金を発生させるのは当然としても、仮想通貨で購入した際の差益に対して税金をかけるのは、通貨を流通させる点では不適切です。

なぜなら、今日本円を利用している人は、取得した時点における円の価値など知る由もないからです。

おつりとしてもらった千円札がいつの時代の千円札なのか、瞬時に判別できる人間はまず存在しないと言ってよいでしょう。

普段の買い物に使える通貨として仮想通貨を考えるのであれば、買い物の都度差益を確認するのは、まるで国内で海外旅行をしているようなものです。

このように解釈すると、仮想通貨を取り巻く税制は、実に不便なものだと言わざるを得ません。

「何でも計算」「何でも納税」では広まらない

国税庁の本音としては、「取れそうなところからできるだけ税金を取りたい」という気持ちがあるのかもしれません。

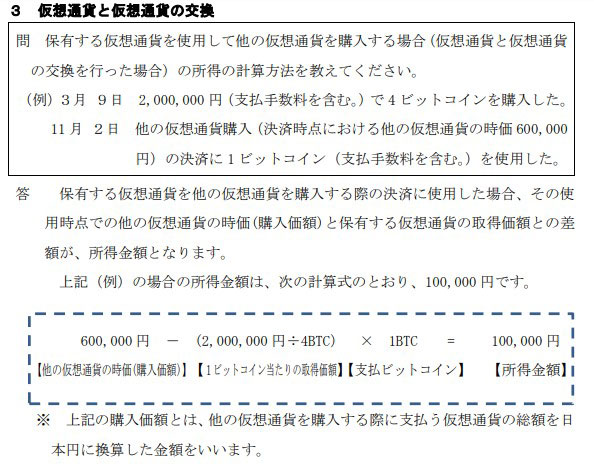

その証拠として、仮想通貨を日本円と交換していないにもかかわらず、確定している利益を所得とみなす、つまり税金の対象とする見解を公表しています。

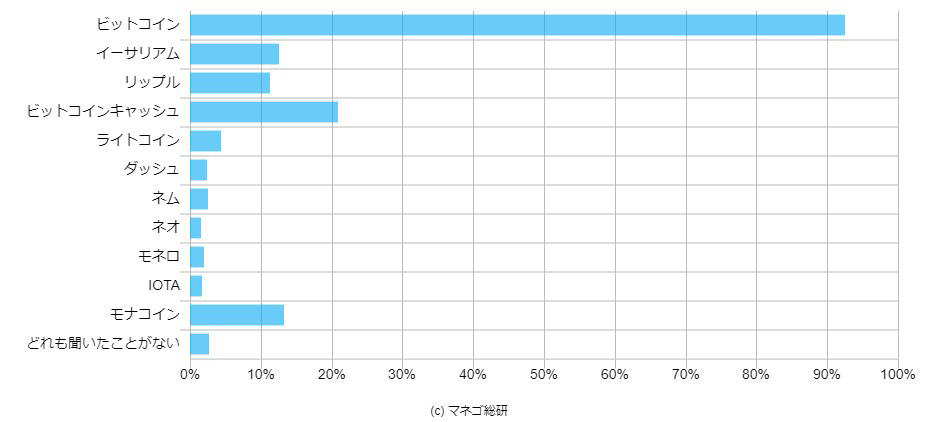

現状、仮想通貨はビットコインこそ広く知られているものの、アルトコインについてはそこまで国民の間に知られているとは言えない状況です。

以下の調査結果を見てみましょう。

次の仮想通貨に対して、聞いたことがあるものを選んでください(複数回答可)

出典元:マネゴ総研

仮想通貨の銘柄の知名度について質問したマネゴ総研のアンケートによると、ビットコインこそ圧倒的な知名度だったものの、そのほかの仮想通貨はほとんど知られていません。

これはつまり、仮想通貨自体が日本国内でそこまで流通しておらず、決済にも利用できない状況を間接的に示しています。

言い方は悪いですが、国税庁側はそんな「使えるか使えないか分からない通貨」のやり取りにも課税するという見解を示したのです。

広まる前から何でも計算・何でも課税の流れを作ってしまったら、広まるものも広まりません。

国税局のこのような対応は、将来的に仮想通貨市場において日本が遅れを取る原因にもなりかねません。

目先の税額ではなく、国民の将来を見据えた税制を検討すべきでしょう。

投資なのに損失の繰越控除ができない

仮想通貨取引によって得た利益は、2019年5月現在において雑所得扱いです。

商品も購入できるような通貨価値を認める仮想通貨の取引が、競馬などと同様のギャンブル的扱いを受けているのです。

仮想通貨と同様の性質を持つ投資対象の【株式・投資信託・FX】では、取引によって発生した損失は次年度以降に繰り越せます。

翌年度の利益から差し引くことができるため、税制上は有利に働きます。

仮想通貨もこれらと同様の性質を持っているにもかかわらず、なぜこのように扱われるのかについて、国税庁は明確な理由を公表していません。

仮想通貨だけが「差別を受けている」と言ってもおかしな話ではありません。

確かに、仮想通貨取引は「投機」に近いボラティリティが魅力でもあり、リスクでもあります。

しかし、仮想通貨自体が「モノ・サービス」を購入できる通貨として機能しているのなら、それを投機目的のものとして単純に位置づけるべきではないはずです。

どのような取引であっても、税金をかけるなら公平に行われなければなりません。

それぞれの取引を尊重し、誰にとっても納得のいく税制を考えて欲しいものです。

おわりに

仮想通貨は、世界的に市場がより発展する可能性を秘めています。

しかし、仮想通貨をどう取り扱うかについては、国によって意見が分かれているという側面もあります。

中国のように規制の動きを強める国もあれば、マルタ共和国のように法律を改正してまで仮想通貨取引所を誘致する姿勢を打ち出す国もあります。

前者は無軌道なビジネスや投機につながるおそれから規制を強め、後者は今後の可能性に賭けて優秀な人材や組織を誘致する方向性を打ち出しています。

果たして、日本は今後どちらに傾くのでしょうか。

今後の国税庁の動向や、日本政府の対応が注目されるところです。