仮想通貨FXで得た利益の税金は?取引前に知っておくべきこと

- 税金

- 2019.04.12.

- 仮想通貨FXブログ

- 仮想通貨FXで得た利益の税金は?取引前に知っておくべきこと

仮想通貨取引で得た利益に関する税金の情報は、2017年4月1日に改正資金決済法が施行されて以来、日本でも具体的な仕組み作りが本格的に進みました。

そして、2017年12月には国税庁から、仮想通貨に関する所得の計算方法等について、確定申告時の具体的な計算方法を取りまとめた情報が公開されました。

現物取引とFX取引とでは、税金がかかるタイミングや利益の計算方法が若干異なるものの、利益が出た分に対して税金がかかる点では両方とも同じです。

今回は、仮想通貨の現物取引やFX取引で得た利益に対し、どのように税金がかけられるのかについて、いくつか注意すべき点をご紹介します。

原則として仮想通貨で得た利益は雑所得

まずは、仮想通貨で得た利益は、税法上どのような所得に分類されるのかをチェックしてみましょう。

国税庁の「仮想通貨に関する所得の計算方法等について」によると、仮想通貨に関する所得は原則として「雑所得」であると説明されています。

ただし、事業用資産としてビットコインなどの仮想通貨を保有し、決済手段として使用している場合は、事業に付随して生じた所得のため、事業所得扱いになります。

副業として年に数十万円の利益を出す程度であれば、雑所得に分類される可能性が高いようです。

その反面、仮想通貨で現物取引・仕入などをおこなっていたり、専業でトレードを行っていたりする場合は、事業所得に分類されることも十分に考えられます。

仮想通貨のやり取りが事業として認められるためには、現物取引やFX取引が、独立・継続・反復して行われていなければなりません。

事業所得として認められれば税制上有利になる点が多いのですが、ほぼ専業レベルの取引が続かなければ、事業として認定される可能性は低くなるわけです。

しかし副業であったとしても、1年以上の間、確定申告が必要なほどの収益をあげているようなら、個人事業主として登録するという選択肢も考えられます。

将来的に取引数が増えてきたら検討してみましょう。

※参考サイト:国税庁 仮想通貨に関する所得の計算方法等について

外国為替証拠金取引は申告分離課税だが仮想通貨FXに適用はない

仮想通貨の取引としては、現物取引やFX取引が有名です。

投資について知識のある方なら、一般的なFXの外国為替証拠金取引であれば、申告分離課税が適用されることはご存知でしょう。

申告分離課税とは、金融商品取引法に該当する所得を他の所得と別にして課税する方式で、およそ20.315%という税率で統一されます。

投資信託などであれば、あらかじめ利益から源泉徴収がなされる「特定口座」という仕組みがあります。

しかし、仮想通貨取引はこの対象外となるため、給与をはじめとする各種所得の合計額から税金を計算する総合課税が適用されます。

これはつまり、仮想通貨取引をするにあたって口座を作る際には、特定口座を選ぶことができず、その結果、確定申告が必須になるということです。

また、税率も稼いだ金額によって増加傾向にあることから、大きく稼いだ場合には税額もかさんでくるのです。

仮想通貨FXは、外貨FXとは異なる方式で税金が徴収されることは、きちんと理解しておきましょう。

損益通算は雑所得同士はOKだが損失を次期に繰り越せない

自営業者など、毎年のように確定申告を経験されている方の中には、損益通算の概念についてご存じの方も多いでしょう。

広い意味では、不動産所得・事業所得・譲渡所得・山林所得における計算上の損失が生じた場合に、対象となる所得については通算して損益を計算できるというものです。

※参考サイト:国税庁 損益通算

この中に、仮想通貨取引が分類される雑所得の項はありません。

よって、雑所得同士のプラスマイナスは通算できても、それ以外の所得と合計して計算はできないことになります。

また、事業所得などは赤字が残った場合、3年間にわたり繰越控除ができます。

前年度の赤字分は、翌年以降にその分だけ繰り越して翌年以降の利益から控除でき、税金も安くなる計算です。

これも、雑所得では次年度に繰越ができないため、基本的には当年の中で処理されてしまいます。

仮想通貨取引において損失が出たとしても、損失が利益よりも大きくなった場合は、翌年に繰り越せないものと覚えておきましょう。

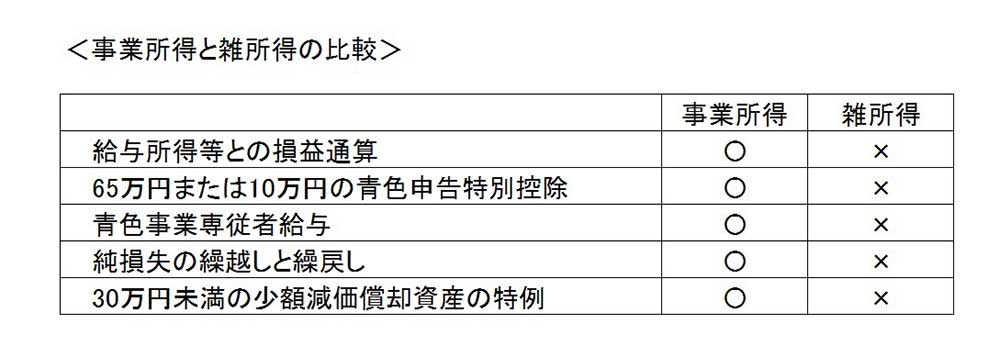

もし仮想通貨の現物取引やFX取引が独立・継続・反復して行われており、事業として認められれば、下のようなメリットが享受できるようになります。

※出典元:freee 確定申告の基礎知識

他の所得と損益通算ができるようになるだけでなく、純損失の繰越控除も可能になります。

また、白色申告ではなく青色申告が選択できるようになり、最大で65万円の特別控除ができ、その分税金の支払いには有利に働きます。

家族がいるのであれば、家族を青色事業専従者として登録することで、給料を払った分が経費となります。

30万円未満の備品等を購入した場合は、減価償却という面倒な手続きをせず、一括して経費に算入できます。

つまり、事業所得として取引が認められるだけで、税額を大きく減らせるメリットが享受できるというわけです。

初心者のうちはそこまで深く考える必要はありませんが、利益が出るようになって取引にかける時間も増えてきたら、事業として認めてもらうことを検討しましょう。

現物取引とFXは利益の計算方法が異なる

実際に仮想通貨取引で利益を出した場合、仮想通貨FXの場合は円での利益が発生するため、その金額が確定申告の対象となります。

これに対して、現物取引における利益を計算する場合、次のいずれかの条件を満たしている必要があります。

①保有している仮想通貨が値上がりし、その後円に換えて差益が発生している場合

②保有している仮想通貨が値上がりし、その仮想通貨でモノ・サービスを購入した場合

①の場合は外貨と同じ考え方ですが、②が分かりにくいかもしれません。

以下に、簡単な例を挙げてみました。

2018.3.10 BTC10万円相当を購入

2018.4.10 BTCの価格が2倍に値上がり(20万円相当)

2018.5.20 BTCで5万円の家電品を購入

この場合、仮想通貨を保有してから、元手が2倍になりました。

すると【家電品5万円-元値分2.5万円=利益2.5万円】という計算が成り立ちます。

2.5万円が利益となり、確定申告の対象となるわけです。

仮想通貨を使って大口の買い物をした場合は、その結果利益分がいくらになったのか、自分で計算しなければならない点に注意が必要です。

利益が出ると住民税や国民健康保険の金額も上がる

仮想通貨取引で利益を出し、確定申告をした場合は、今までのように給与の中から源泉徴収された税金よりも税額が増える計算になります。

雑所得は総合課税の対象となるため、給与所得と合わせて税金を再計算し、源泉徴収されている分以外は自分で支払わなければならないのです。

そのため、確定申告の情報をベースに税額を決める住民税や国民健康保険などの金額についても、利益に応じて上昇することになります。

ただし、社会保険については給与をベースに計算されていることから、保険料の増額にはつながらないものとされています。

仮想通貨に関する確定申告の情報や、仮想通貨をめぐる税金の解釈は、まだまだ不透明です。

仮想通貨取引で大きな利益を得た場合など、確定申告後の税計算が分かりにくいと感じるのであれば、税務署・税理士に相談した方が良いかもしれません。

おわりに

以上、仮想通貨の現物取引・FX取引について、税金面での特徴や注意点についてご紹介してきました。

雑所得は多くの面で税制上の優遇から外れているものの、事業所得として取引が認められれば、かなりの優遇が見込めます。

最初のうちは事業として認めてもらえなくても、年々取引の規模が大きくなっていくようであれば、個人事業主として登録することも視野に入れておくようにしましょう。

また、仮想通貨は現物取引の差益だけでなく、実際に仮想通貨で買い物をした場合にも利益計算が必要ですから、その点に注意が必要です。

仮想通貨取引は、まだまだ税金面での整備が追いついていないため、国税庁の動きはチェックするようにしましょう。